O despacho posterior à saída dos bens para o exterior (DU-E a posteriori) é uma situação especial de despacho e está prevista nos artigos 102 a 104 da IN RFB nº 1.702/2017. Sua principal característica é o fato de o registro da DU-E ser feito após a efetiva saída da mercadoria do País.

Portanto, no novo processo de exportação, a situação especial “despacho a posteriori” não se confunde com a situação especial “embarque antecipado”, uma vez que nesta a DU-E deve ser registrada antes do efetivo embarque das mercadorias para o exterior, ficando postergado tão somente seu desembaraço (que ocorre após o embarque).

As hipóteses às quais se aplicam o despacho a posteriori são:

– fornecimento de combustíveis, lubrificantes, alimentos e outros produtos para uso e consumo de bordo em aeronave ou embarcação de bandeira estrangeira ou brasileira, em tráfego internacional;

– venda de pedras preciosas e semipreciosas nacionais, suas obras e artefatos de joalheria, a passageiros com destino ao exterior, em moeda estrangeira, cheque de viagem ou cartão de crédito, em loja franca instalada na zona primária de porto ou aeroporto alfandegado;

– exportação de partes e peças aplicadas na renovação ou recondicionamento, manutenção ou reparo de aeronaves ou de equipamentos e instrumentos de uso aeronáutico, admitidos no País ao amparo de regime aduaneiro especial;

– exportação definitiva de bens anteriormente exportados no regime de exportação temporária ou em consignação;

– exportação temporária ou definitiva de bens, equipamentos e componentes aeronáuticos destinados a conserto, reparo, revisão e manutenção de aeronaves;

– exportação de energia elétrica;

– exportação de bens que saíram anteriormente do País amparados por AMBRA (Autorização de Movimentação de Bens Submetidos ao Recof).

Em termos sistêmicos, a peculiaridade referente ao fluxo de uma DU-E com tal situação especial de despacho é a dispensa do registro da entrega da carga e da manifestação dos dados de embarque no Portal Único Siscomex. Dessa forma, o evento CCE (carga completamente exportada) ocorre imediatamente após o desembaraço da declaração.

Regra geral, aplica-se a estas operações a etapa de recepção de carga, exceto no caso de o despacho ser domiciliar.

Os prazos para registro e apresentação para despacho da “DU-E a posteriori” estão previstos no § 1º, do Art. 102, da IN RFB 1.702/2017 e na legislação específica (ex: exportação de energia elétrica). O exportador que descumprir tais prazos, até que regularize a situação da exportação em questão, ficará impedido de utilizar o despacho a posteriori em novas operações.

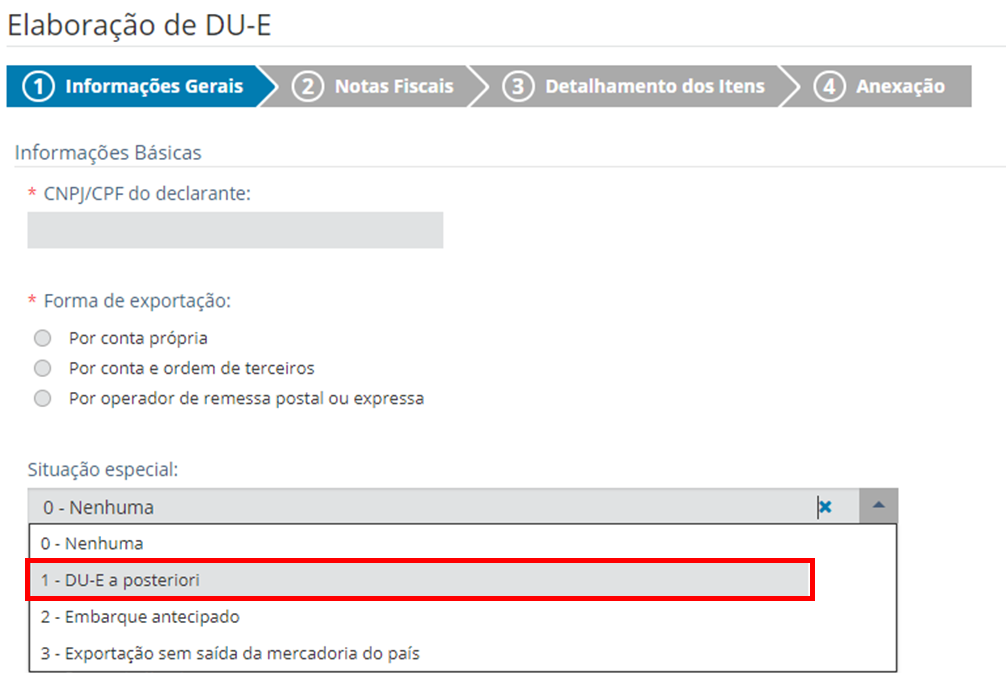

Quando da elaboração da DU-E, é essencial a indicação da situação especial “DU-E a posteriori”, conforme indicado na tela abaixo:

Desde maio de 2019, a situação especial de despacho “DU-E a posteriori” se aplica a operações com ou sem nota fiscal.

ATENÇÃO: Leia atentamente as especificidades relativas às seguintes operações que se sujeitam a despacho a posteriori:

- Exportação de Bens de Uso e Consumo de Bordo

- Exportação Definitiva de Bens Exportados Anteriormente (Temporariamente ou em Consignação)

- Exportação de Energia Elétrica

- Exportação de Pedras Preciosas Vendidas em Lojas Francas

- Venda no Mercado Interno de Pedras Preciosas a não Residentes no País

LEGISLAÇÃO

- Instrução Normativa RFB nº 1702, de 21 de março de 2017

- Instrução Normativa SRF nº 649, de 28 de abril de 2006

NOTÍCIAS SISCOMEX SOBRE O TEMA

12/06/2018 – Notícia Siscomex Exportação nº 50/2018

26/11/2018 – Notícia Siscomex Exportação nº 99/2018

PERGUNTAS FREQUENTES RELACIONADAS COM O TEMA

As perguntas abaixo relacionadas estão disponíveis na página de Perguntas Frequentes da Exportação no item “+ DU-E”, no Portal Único do Siscomex: